Quem não sonha em alcançar a independência financeira e viver uma vida tranquila, sem preocupações com dinheiro ou com contas atrasadas? Se você está em busca desse objetivo, este passo a passo é para você.

Conquistar a independência financeira é um desejo que todos nós compartilhamos. No entanto, à primeira vista, isso pode parecer uma tarefa árdua e até impossível. A verdade é que temos essa dificuldade porque não fomos educados para lidar com o dinheiro.

Por outro lado, o PhD em educação financeira, Reinaldo Domingos, em seu livro “Como ser independente financeiramente”, ensina que esse objetivo é absolutamente alcançável. O que você precisa é das informações certas, além de disposição para mudar alguns hábitos.

Por isso, neste conteúdo a Sala do Investidor traz uma técnica baseada na metodologia DSOP que já ajudou milhões de brasileiros a conquistarem a independência financeira. Você só vai precisar de alguns minutos para entender.

Primeiro Passo: descobrindo a sustentabilidade

Se a partir de hoje você não receber mais o seu ganho mensal, por quanto tempo consegue manter o seu padrão de vida?

Evandro Canello, educador do comportamento financeiro pela metodologia DSOP e fundador do Grupo Redesul, explica que esta pergunta, descrita no livro de Reinaldo Domingos, é crucial para perceber a realidade e colocar os pés no chão.

Segundo ele, “as pessoas dificilmente param para pensar nesse assunto, até que acontece um imprevisto e elas ficam sem saber o que fazer”. Nesse sentido, a primeira lição para alcançar a independência financeira é desenvolver uma consciência completa sobre seus ganhos e gastos.

Faça as contas

Em outras palavras, o que você precisa é conhecer detalhadamente o valor que recebe e gasta a cada mês. Essa prática vai ajudar em uma organização financeira eficaz e certamente será um incentivo para você gastar menos do que ganha.

Portanto, faça da seguinte forma: registre todos os valores recebidos durante um tempo determinado, que pode variar de 30 a 90 dias de acordo com a sua forma de remuneração, se fixa ou variável. Isso ajuda a compreender a situação financeira e refletir sobre possíveis ajustes.

Evite estimativas e seja o mais fiel possível à realidade, levando em consideração o seu ganho liquido, ou seja, reduzindo da remuneração bruta os descontos oficiais.

Depois de registrar seus ganhos, é fundamental monitorar os gastos. Anote todas as compras e pagamentos durante o mesmo período de tempo, independentemente do valor. O objetivo é saber exatamente para onde cada centavo está indo e controlar efetivamente o seu dinheiro.

A propósito, uma ferramenta útil nesse processo é o Apontamento de Despesas DSOP, disponível no portal da DSOP Educação Financeira. Essa ferramenta ajuda a relacionar seus gastos por dia, valor, forma de pagamento e tipo de gasto.

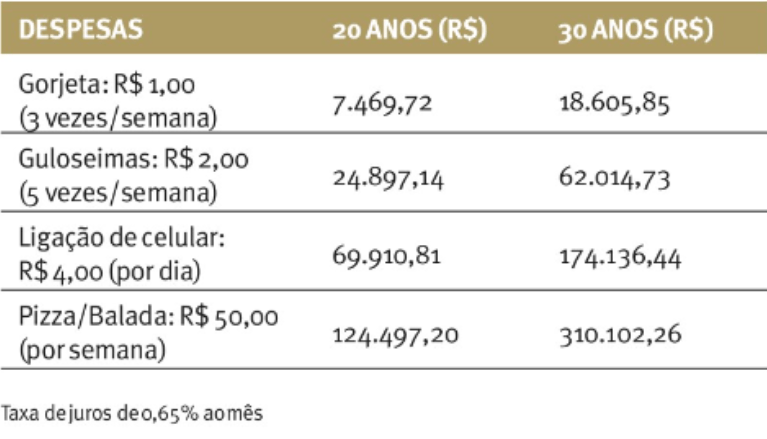

Veja esta simulação de como os pequenos gastos podem prejudicar a jornada rumo à independência financeira:

Com o conhecimento adquirido sobre onde seu dinheiro está indo, é hora de fazer ajustes.

Lembre-se, a regra é simples: não gaste mais do que ganha. Para isso, você precisará mudar seu comportamento em relação ao dinheiro.

Segundo passo: assumindo novos hábitos

Após diagnosticar a sua situação financeira, é fundamental adotar um novo orçamento, desta vez, incluindo um valor mensal para sonhos de curto, médio e longo prazos.

É possível que agora você esteja pensando que já vive no limite e não tem de onde tirar esse valor. A metodologia DSOP te convida a rever a maneira que você vem gastando.

Será que você está realmente consumindo com consciência? Está evitando desperdiçar dinheiro com compras que não trazem nenhum benefício para sua vida profissional ou pessoal?

Você vai descobrir essa resposta quando fizer o Apontamento Financeiro que sugerimos no passo anterior.

A ideia aqui é que você direcione o dinheiro gasto em compras por impulsos e banalidades para algo que realmente importa: os seus projetos de vida, incluindo sua independência financeira.

Nesse caminho para refazer o seu orçamento, tenha consciência de que não é apenas o quanto você ganha que deve definir seu novo padrão de vida. Sendo assim, a partir de agora, preste atenção a essas três questões:

- o que compra?

- como compra?

- por que compra?

O ideal é que você adote um padrão de vida inferior ao que sua renda permite. Isso não é algo fácil de ouvir, mas, acredite: gastando menos agora, você terá a tranquilidade de saber que o seu futuro está garantido. Isso não tem preço.

O que estamos propondo a você não é nada menos do que paz de espírito.

Comece a economizar

Poupar é o primeiro passo para alcançar a sustentabilidade financeira. Entendido como o ato de reter e guardar dinheiro, esse comportamento é fundamental antes de investir. Mas você deve poupar com um propósito, de preferência, para a realização de um sonho.

Para além de poupar, pense também em investir e direcionar essas reservas para o seu crescimento. Lembre-se de que a escolha do investimento deve estar alinhada com o seu desejo de se tornar independente financeiramente.

Saiba navegar pelo sistema financeiro

Instituições bancárias podem ser sinônimos de dor de cabeça, não é verdade? Mas elas também podem ser aliadas. Tudo vai depender de como você lida com o dinheiro. Quer um exemplo? Os juros representam lucro ou prejuízo.

Veja, quando você contrata empréstimos, paga juros e aumenta o valor que será devolvido ao banco, certo? No entanto, se investe, recebe juros e faz aumentar o seu capital.

Infelizmente, muitas pessoas caem na armadilha dos juros ao usar crédito facilmente, acumulando dívidas sem valor e insustentáveis. Uma gestão financeira consciente, aliada à negociação de dívidas e organização de gastos, é o caminho para a independência financeira.

Terceiro passo: aprendendo a investir

Agora que você entendeu a importância de diagnosticar a situação financeira, controlar os gastos e reduzir o padrão de vida, é hora de fazer o seu dinheiro trabalhar para você. Para isso, é preciso conhecer as opções que o mercado financeiro oferece.

Vamos falar brevemente sobre algumas delas:

Previdência e poupança

De um lado, a Previdência Social (INSS) é uma opção, mas geralmente não é suficiente para manter o padrão de vida desejado. Já a Previdência Privada pode ser uma alternativa complementar à social.

Outra opção popular é a caderneta de poupança, que oferece liquidez imediata e baixo risco, porém, com menor rendimento em comparação a outros investimentos.

Títulos públicos e renda fixa

Os Certificados de Depósito Bancário (CDBs) e os Recibos de Depósitos Bancários (RDBs) são instrumentos de renda fixa que permitem aos investidores “emprestar” dinheiro para bancos em troca de juros.

Além deles, os Títulos Públicos são outra opção de investimento seguro, onde quem “empresta” dinheiro ao governo Federal para financiar atividades públicas é você. Essas opções oferecem diferentes taxas e prazos, permitindo uma diversificação de sua carteira.

No entanto, esteja ciente dos impostos associados a esses investimentos e da importância de manter o dinheiro investido para maximizar os retornos.

Fundos e clubes de investimento

Fundos de investimento operam como “condomínios” de ativos, onde cada investidor detém uma cota.

Eles oferecem acesso a uma variedade de títulos e valores mobiliários, com pelo menos 67% do patrimônio investido em ações negociadas em bolsas de valores ou no Mercado de Balcão Organizado.

Existem diferentes tipos, incluindo Fundos Abertos, que permitem entrada e saída contínua de investidores, e Clubes Fechados, em que não é permitida a entrada de novos investidores, assim como não há possibilidade de resgate antes do encerramento do fundo.

Assim, os benefícios desses investimentos incluem a combinação de recursos para aumentar o poder de negociação, além da gestão por especialistas. Entretanto, saiba que eles também implicam custos, como impostos e taxas administrativas.

Mercado imobiliário

Sem dúvida, essa opção clássica é uma das mais inteligentes para fazer o seu dinheiro crescer, embora seja uma estratégia que requer capital inicial e cuidadosas pesquisas.

O investimento em imóveis geralmente serve a dois propósitos:

- revenda;

- aluguel.

No primeiro caso, é comum a compra de imóveis na planta, com a intenção de revendê-los após a conclusão das obras, quando o valor do imóvel tende a ser maior.

No segundo caso, o objetivo é gerar renda mensal garantida através do aluguel. É importante lembrar que esse investimento implica em um compromisso financeiro de longo prazo.

O que queremos dizer é que o financiamento de um imóvel para investir pode não ser a opção mais vantajosa, especialmente considerando os juros acumulados ao longo do tempo.

Consórcio para renda passiva

Evandro Canello, fundador do Grupo Redesul, traz ainda uma terceira opção que tem sido a solução para milhões de brasileiros investirem em imóveis e garantirem uma renda passiva. “O consórcio imobiliário pode ser usado perfeitamente para esse objetivo, e o melhor é que o custo do crédito é extraordinariamente menor”.

A solução a que Evandro se refere é uma das estratégias mais procuradas no Grupo Redesul: estamos falando do CIP RP, um método desenvolvido a partir do consórcio imobiliário especialmente para quem quer investir em imóveis e garantir um bom retorno com aluguéis.

Você pode entender melhor sobre essa estratégia clicando aqui.

Quarto passo: sustentando a independência financeira

Depois de todo o trabalho que você teve para mudar o comportamento financeiro, se concentre em manter a situação em ordem e “arrume a casa” financeiramente:

- Pagando dívidas

- Mantendo todas as contas em dia

- E gastando menos do que ganha

Este processo pode ser desafiador no início, mas com as ferramentas e estratégias corretas, é totalmente alcançável.

Além disso, é fundamental envolver os membros da família nesse objetivo. Todos precisam se comprometer com o controle de gastos para o bem-estar financeiro e a realização dos sonhos dos familiares.

Como você viu, a independência financeira é uma meta que exige um compromisso profundo com a mudança de hábitos e um entendimento claro de como gerir efetivamente suas finanças.

Certamente, não é algo que acontece do dia para a noite, e sim um processo que requer disciplina e perseverança. Ainda assim, é um objetivo perfeitamente alcançável.

A chave é começar agora mesmo, dando pequenos passos em direção à sustentabilidade. Agora, se você se interessou na ideia de investir em imóveis para conquistar uma renda passiva, aqui tem um conteúdo para entender melhor as vantagens desse tipo de operação.