Conquistar a segurança financeira é o ponto de partida para realizar as suas conquistas. Não importa se você está começando a ganhar suas primeiras remunerações, construindo um patrimônio sólido ou próximo de sua aposentadoria, manter a organização das finanças é fundamental.

Mas não apenas isso, ter uma vida financeira segura significa ter condições de arcar com despesas inesperadas ou, até mesmo, perdas repentinas de renda, cumprindo com suas obrigações mensais e economizando para futuras necessidades.

Cientes de que alguns indivíduos ainda têm dificuldade para lidar com esse assunto, reunimos 6 princípios que vão ajudar você a alcançar a segurança financeira. Confira!

1. Guarde uma parte da sua renda

Você pode dizer que é impossível reservar um percentual da sua renda todo o mês, mas, acredite, se não fizer isso, não vai alcançar a sua independência financeira.

Pense da seguinte maneira: se não está sobrando nada do seu rendimento, é porque você certamente está vivendo acima do seu padrão de vida. Viver desta maneira, sempre no limite, torna você um mero pagador de contas e não sobra nada para os sonhos. Comece por aí.

Coloque no papel o valor real que você recebe todo o mês, sem esquecer dos descontos. Depois, faça um “raio x” do seu orçamento e descubra exatamente quanto você gasta todo o mês, detalhando o teor dessas despesas.

Assim, você consegue diferenciar as dívidas de valor – aquelas que trazem algum crescimento pessoal ou profissional – das dívidas sem valor – aquelas que são feitas por impulso, com coisas que não agregam em nada.

A partir disso, você consegue separar um percentual todo o mês para as suas conquistas. Não importa se é apenas 3% da sua renda, reserve uma quantia e condicione o seu cérebro para hábito de poupar.

Nós temos uma planilha para ajudar você a fazer o diagnóstico das suas finanças e começar a viver dentro do seu padrão ideal. Para acessar gratuitamente, basta preencher o formulário abaixo:

2. Evite comprar por impulso

Este item está diretamente ligado ao anterior. Sabendo sobre os seus gastos em produtos e serviços supérfluos, você terá plena noção de onde começar a cortar.

Se você quer aprender a controlar seus gastos, resista à tentação de fazer compras por impulso e adquirir objetos que não precisa.

Acha muito difícil resistir? Para te ajudar nesse desafio, o ideal é que você tenha um objetivo em mente, assim você aciona a área de recompensa do seu cérebro. Ou seja, fica muito mais fácil você entender que vale a pena fazer pequenos sacrifícios para receber um prêmio maior.

Antes de consumir, também é bom fazer as seguintes perguntas: eu preciso disso? Se, por acaso, a resposta for “sim”, questione: eu posso comprar? Caso a dúvida persista, vale a pena voltar ao orçamento e verificar suas condições.

Outra excelente atitude é esperar alguns meses para fazer a compra, desta forma, você terá tempo para juntar dinheiro e conseguir um desconto negociando à vista.

Não subestime a importância desse comportamento voltado ao planejamento; é esse hábito que vai garantir que você alcance a sua segurança financeira. Falaremos mais sobre isso nos capítulos abaixo.

3. Defina as suas prioridades

Dizemos que uma pessoa tem situação financeira estável quando consegue manter uma segurança básica, estando preparada para imprevistos.

Nos passos anteriores, você entendeu que precisa listar as despesas supérfluas, que não trazem nenhum ganho a sua vida pessoal e profissional. Agora, é hora de entender o que é importante.

Enumere as contas que são necessárias à sua qualidade de vida e que garantem uma estabilidade para continuar crescendo. E não esqueça de separar uma quantia para imprevistos.

Porém, como já abordamos, você precisa reservar uma parte da sua renda para projetos futuros: os seus sonhos dependem disso!

Quais são as conquistas que você almeja?

- comprar uma casa?

- pagar a faculdade dos filhos?

- comprar ou trocar de carro?

- complementar a aposentadoria?

- fazer uma viagem?

- sair das dívidas?

Com esses sonhos em mente, você deve refazer o seu orçamento financeiro sem deixar de lado as suas conquistas.

Veja, em um orçamento tradicional, você paga todas as contas primeiro e só depois, se sobrar dinheiro, investe nos seus sonhos, certo?

Mas existe um outro tipo de orçamento financeiro, desenvolvido pela Dsop Educação Financeira, que inverte essa lógica e coloca o seu sonho em primeiro lugar, justamente para você não passar a vida apenas pagando contas.

Você pode acessar esse orçamento financeiro inovador gratuitamente, basta preencher o formulário abaixo:

4. Aprenda a investir

A preocupação com educação financeira tem aumentado sensivelmente no Brasil nos últimos anos. Entretanto, antes de começar a investir é preciso conhecer a sua realidade e as alternativas que o mercado oferece.

Para começar, conheça o seu perfil de investidor e analise cuidadosamente três fatores: o risco, a rentabilidade e a liquidez.

Há pessoas que ainda têm receio quando se trata desse assunto, por existir um estigma de que investir é uma prática de pessoas ricas, para quem a desvalorização de uma aplicação não teria um impacto tão prejudicial.

Essa linha de pensamento está errada, já que também existem investimentos de baixo risco para pessoas mais conservadoras ou que não têm experiência no mercado financeiro.

Caso ainda haja uma insegurança, investimentos menos convencionais, como os consórcios, são uma excelente alternativa. Você não precisa ser especialista em mercado financeiro e não existe risco de perder dinheiro.

Além disso, consórcios são eficientes ferramentas de educação financeira, pois ajudam você a mudar seu comportamento com relação ao seu dinheiro, conquistando seus objetivos com planejamento e sem pagar juros.

5. Faça um planejamento financeiro

Este item está relacionado ao assunto do capítulo 3. O planejamento é uma projeção do seu orçamento para que você consiga realizar conquistas em curto, médio e longo prazos, afinal, ninguém tem apenas um sonho para realizar. Pense grande.

Para planejar o seu futuro, é importante, primeiro, fazer um levantamento das suas despesas e todos os seus prazos, fazendo projeções e simulações para saber quanto da sua renda está comprometida e por quanto tempo.

Esse tipo de organização proporciona clareza em relação às movimentações financeiras e, dessa forma, é mais simples estabelecer os objetivos desejados. Lembre-se: planejar e reduzir os gastos são fatores importantes para conquistar um certo nível de estabilidade.

É interessante ressaltar que as metas definidas devem ser praticáveis, porém crescentes. Assim, se você estipular pequenos planos, mas que progridem com o passar do tempo, a sensação de dever cumprido será reforçada. E isso acaba gerando empenho e dedicação para buscar por novos e maiores objetivos. Pense grande, mas comece devagar.

6. Tenha renda passiva com aluguel de imóveis

Ao contrário das outras modalidades de investimento, não é necessário ser um grande investidor quando o assunto é a renda passiva de um imóvel.

Caso você não tenha renda suficiente para adquirir um novo imóvel à vista, nem tem disposição para pagar os juros abusivos dos financiamentos, pode recorrer a uma carta de crédito de consórcio.

É desta maneira que 988,55 mil brasileiros estão investindo em imóveis neste momento. Você pode participar de um consórcio imobiliário da maneira tradicional, aguardando pelos sorteios.

Entretanto, na Redesul, a maioria dos consorciados busca estratégias de contemplação rápida via lances.

Isso significa que você pode receber o crédito para investir no imóvel sem precisar esperar, basta que você ofereça um lance, que nada mais é do que adiantar o pagamento de algumas parcelas do seu consórcio para o grupo. A maior oferta do mês dentro do seu grupo, vence e leva o crédito.

Desse modo, o próprio dinheiro gerado pelo imóvel será suficiente ou ajudará a pagar as parcelas do seu consórcio.

Você pode fazer essa oferta com recursos próprios, com seu FGTS (para imóveis residenciais) ou com um percentual da sua própria carta de crédito.

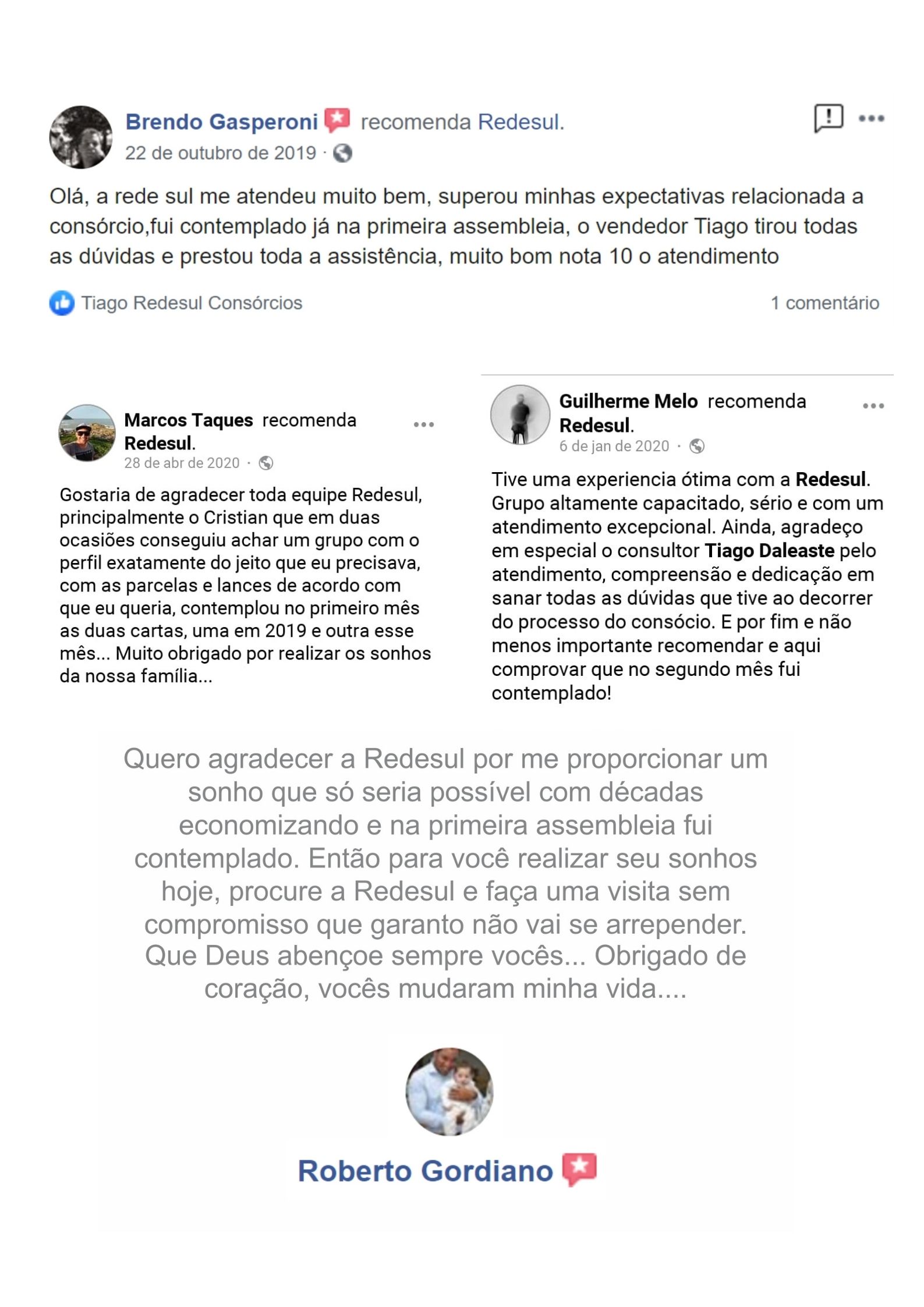

Veja alguns depoimentos de clientes Redesul que contemplaram rapidamente ofertando lances:

Se você quer entender melhor como funciona essa estratégia dos lances, nós explicamos neste vídeo:

Ainda existe a possibilidade de adquirir um consórcio imobiliário que já foi contemplado. Desta forma, você também consegue levantar crédito para investir em um imóvel sem precisar esperar.

Se você quer entender como funciona a compra de uma carta de crédito contemplada, pode acessar nosso eBook gratuitamente preenchendo o formulário abaixo:

Se está preocupado em alcançar a sua segurança financeira, mas não tem certeza de que deve investir em um imóvel agora, o que acha de entender por que este é o momento certo de investir em imóveis e ganhar dinheiro com aluguel?