Comprar a casa própria ou aumentar o patrimônio e desfrutar de um imóvel de alto padrão é o desejo de milhões de brasileiros. Mas adquirir um imóvel exige um investimento alto, e nem todo mundo se sente confortável em ter que arcar com os juros e as parcelas a perder de vista dos financiamentos.

É nesse momento que o consórcio surge com uma solução, que tem permitido que quase 1 milhão de brasileiros consigam conquistar um imóvel, conciliando esse investimento com o aluguel e as despesas do mês.

Se você quer comprar ou construir um imóvel, mas não pode comprometer boa parte da sua renda em um financiamento longo e caro, o consórcio provavelmente é o modelo ideal para você. Continue acompanhando a leitura e descubra como usar esse sistema para levantar crédito no tempo que você precisa!

Como funciona o consórcio de imóveis?

Basicamente, o consórcio imobiliário é a união de um grupo de pessoas que tem o mesmo objetivo de investir em um imóvel parcelado, sem que ninguém precise pagar juros. Todos os participantes contribuem com parcelas mensais e, com o valor arrecadado, é possível liberar o crédito todo o mês para um ou mais consorciados, dependendo do saldo do grupo.

Mas como saber quem recebe o crédito primeiro? A administradora organiza assembleias mensais, onde sorteia o número das cotas vencedoras. O tempo de duração de um consórcio de imóveis varia conforme as necessidades e condições de cada participante, mas geralmente costuma ser aproximadamente 180 meses.

Além de ser um período bastante pequeno – se comparado com os 420 meses dos financiamentos imobiliários – no consórcio, não há necessidade de pagar nenhum valor de entrada, nem absolutamente nada de juros, apenas uma taxa administrativa, que costuma ser cerca de 10 vezes menor do que os juros dos financiamentos.

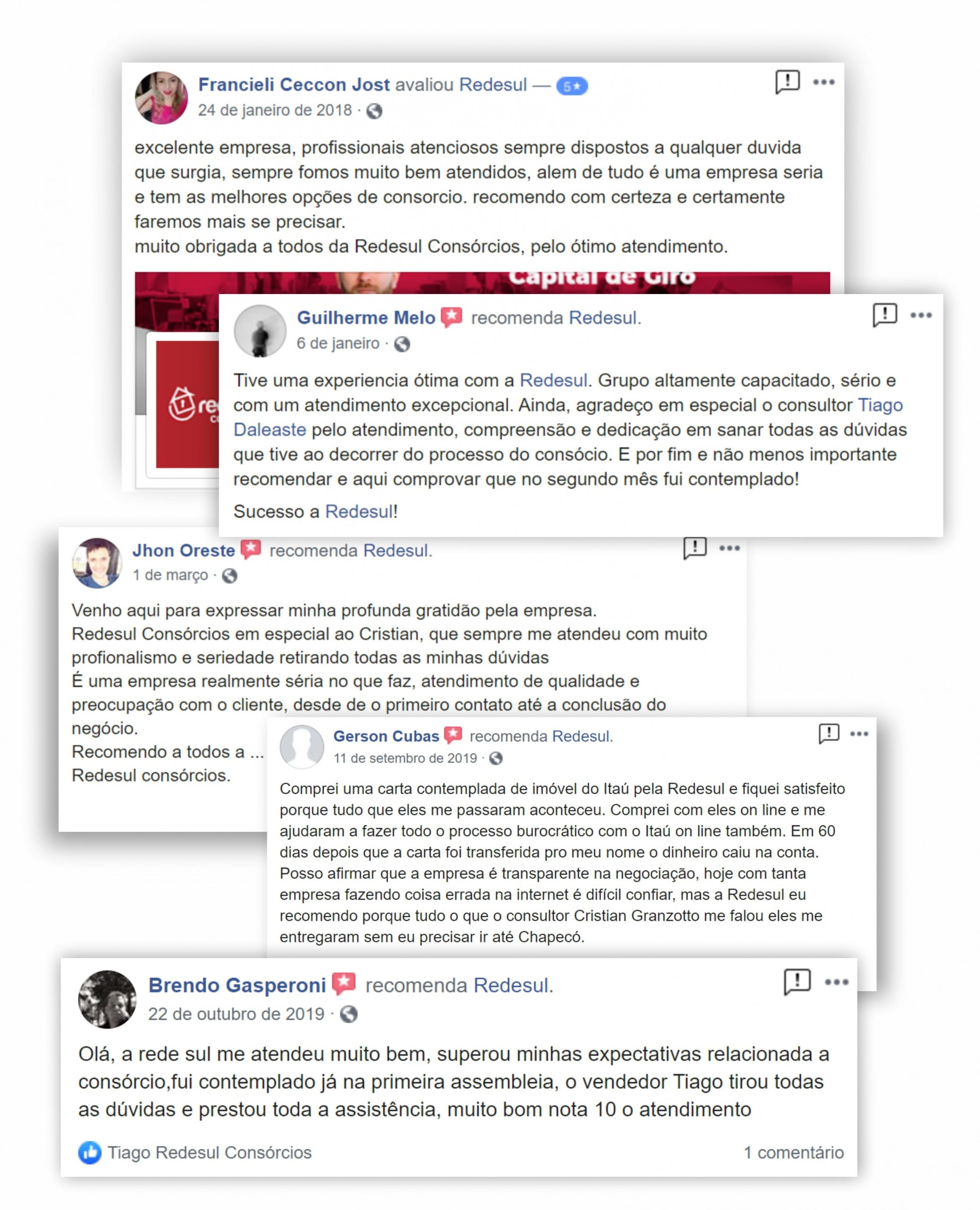

Trabalhar com estratégias que facilitam o acesso ao crédito, permitindo que milhares de pessoas consigam investir nos seus sonhos, é a especialidade da Redesul. Por isso, temos as melhores avaliações do ramo nas redes sociais. São centenas de depoimentos no Facebook com nota máxima, você pode conferir neste link.

Se você não quer seguir a estratégia tradicional de contemplação por sorteio, existem outras maneiras de receber o crédito sem precisar esperar, nem contar com a sorte, como explicaremos nos próximos capítulos.

Como é a burocracia do consórcio de imóveis?

Antes de nos aprofundarmos nas maneiras de levantar crédito com o consórcio, é importante que você entenda como são os trâmites desse sistema.

Entrar em um consórcio é muito fácil, não há análise de crédito e nem necessidade de apresentar comprovantes. No entanto, é importante manter a organização das finanças, pois, após a contemplação, existem algumas condições para a liberação do crédito.

Entre as exigências:

- Documentação pessoal (RG ou CNH), CPF (ou CNPJ);

- Comprovante de renda;

- Comprovante atualizado de residência;

- Documentação do imóvel.

A administradora precisa ter certeza de que você poderá quitar as parcelas restantes após a contemplação, portanto, o imóvel que você comprar servirá como garantia até o término do pagamento do plano.

Como adiantar a contemplação no consórcio de imóveis?

Como já explicamos, a maneira tradicional de receber o crédito no consórcio é pelos sorteios mensais. Por outro lado, quem tem necessidade de comprar ou construir um imóvel logo, não precisa contar apenas com a sorte.

Você pode utilizar alguma reserva pessoal, inclusive o seu FGTS, para ofertar um lance. Sabe aquele valor que seria utilizado para a entrada em um financiamento? Ele pode servir para fazer essa oferta e adiantar a contemplação no consórcio, permitindo que você levante crédito sem pagar juros e, ainda, consiga um bom poder de barganha na hora da compra, porque vai pagar esse imóvel à vista.

Para você entender a dinâmica, oferecer um lance nada mais é do que antecipar algumas prestações do seu consórcio para o grupo. Se for a maior oferta do mês, você é contemplado e escolhe como quer descontar o valor que ofertou: se reduzindo o valor das parcelas ou diminuindo o prazo do plano.

Não tem nenhum valor para fazer esta oferta? Não tem problema. Você também pode ofertar um lance embutido, usando um percentual do próprio crédito. Também existe a possibilidade de ofertar os dois tipos de lances juntos.

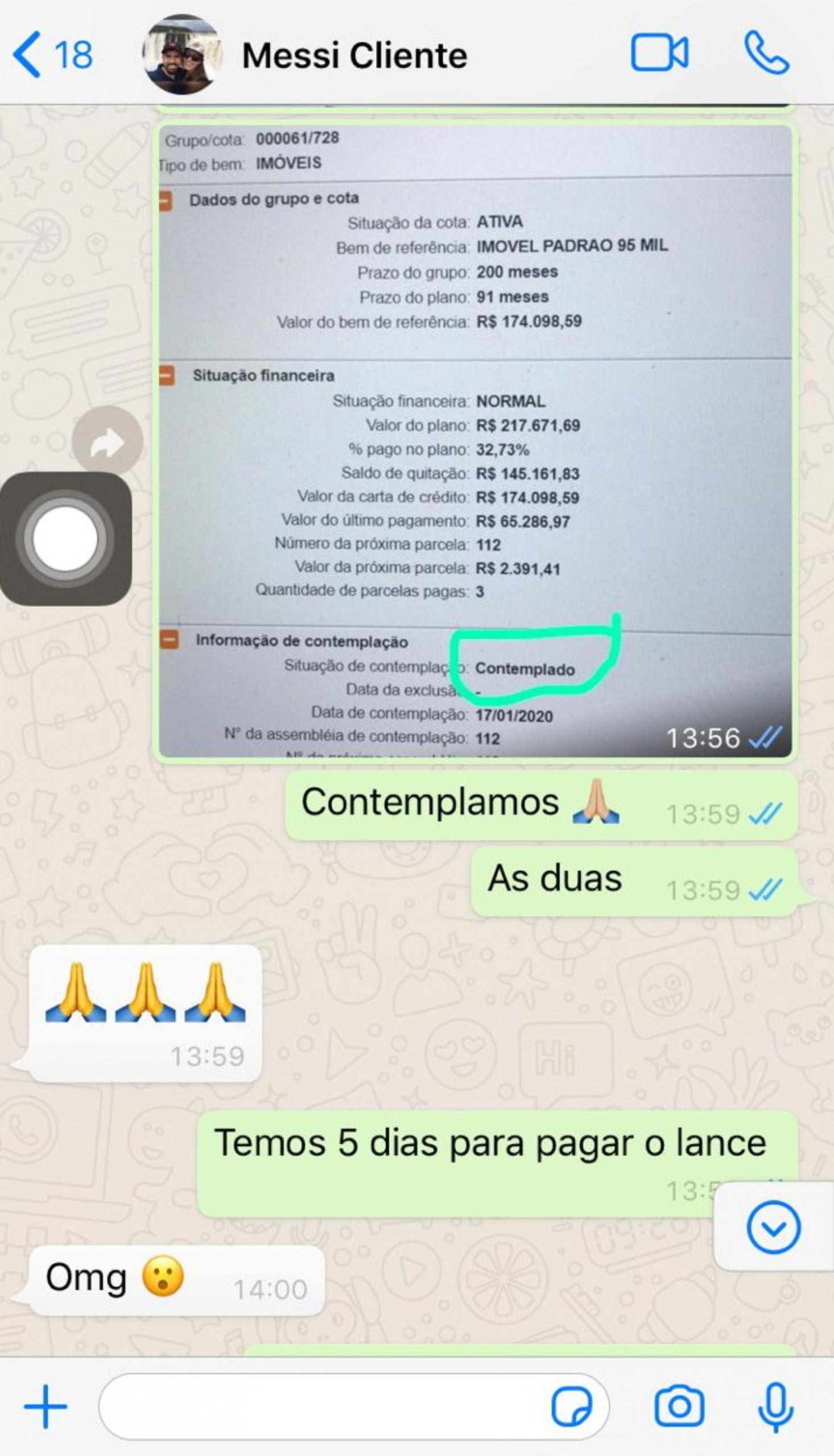

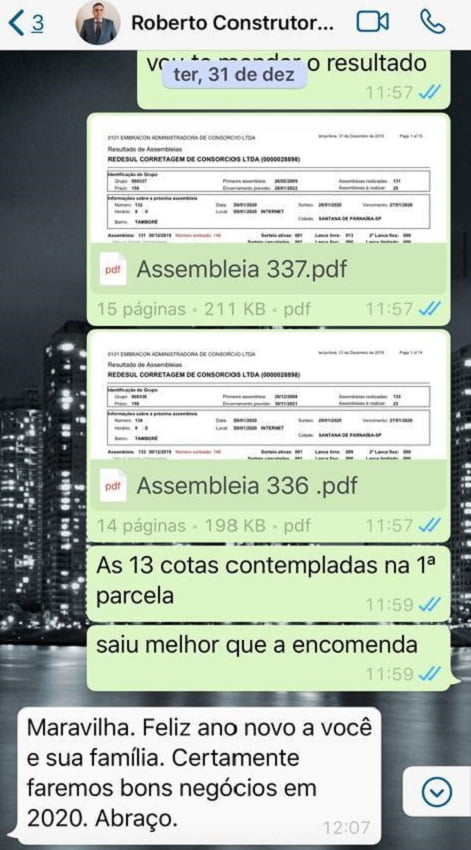

Na Redesul, tem muita gente se beneficiando dos lances para conseguir contemplações muito rápidas. Dá uma olhada nesses prints:

Estratégias exclusivas

Como você pode conferir, são soluções que realmente funcionam, mas que você não vai encontrar em qualquer lugar. A Redesul tem maneiras exclusivas de trabalhar com esses lances e garantir que você levante o crédito que necessita o quanto antes.

Em quase uma década, acumulamos uma rica experiência para encontrar rapidamente o caminho mais curto e fácil para cada objetivo.

Cada caso é tratado individualmente por um especialista, que segue um método exclusivo e totalmente online. Isso quer dizer que, nessa estratégia dos lances, nós conseguimos a liberação do crédito em poucos passos. Veja:

- Você faz o seu cadastro e, a partir da conversa inicial, o especialista realiza um diagnóstico das suas necessidades. A ideia é entender exatamente o que você precisa, em quanto tempo você precisa e quanto pode investir.

- Uma vez identificando que a melhor estratégia para o seu caso é a oferta de lances e sabendo qual é o valor que você pode ofertar, nossos especialistas imediatamente realizam um mapeamento nos milhares de grupos dos quais temos acesso, dos maiores bancos do país, como Itaú, Caixa Econômica, Banco do Brasil, entre outros.

- O que a gente faz para que a sua oferta seja a vencedora é encontrar grupos em fase de encerramento, aonde os lances são baixos e quase inexistentes, portanto, fica muito mais fácil contemplar em curto prazo.

- Avaliamos o histórico de lances de cada um desses grupos e, desta forma, conseguimos prever de uma maneira bastante precisa uma contemplação logo nos primeiros meses, conforme você viu nos prints.

- Você entra no grupo indicado pelo especialista, oferta o seu lance e consegue a contemplação no tempo previsto.

O Roberto Gordiano, de Chapecó-SC, confiou nessa estratégia e conseguiu também a sua contemplação logo no primeiro mês. Ele comprou seu imóvel sem juros e sem ter que esperar:

O Jhon Souza, de Coxim-MT, também conquistou um imóvel da mesma maneira:

Mas atenção!

Para que essa estratégia funcione, você deve contar com um profissional bastante qualificado e contratar uma empresa idônea, que tenha acesso a milhares de grupos de diversas administradoras. Somente com um bom profissional que tenha acesso aos grupos certos você consegue acessar essa solução.

Se você quer conversar sem compromisso com um dos melhores e mais qualificados especialistas do ramo e entender se você também pode conseguir crédito rápido e sem juros com essa estratégia, clique aqui.

Não entendeu muito bem como funciona a oferta de lances? No vídeo abaixo a gente explica em detalhes:

Como conseguir crédito rápido com consórcio contemplado?

Se você precisa de crédito rapidamente para investir em um imóvel, mas não quer ofertar lance, a compra de uma carta de crédito contemplada também pode ser uma solução. Basta que você adquira um consórcio contemplado, ou seja, uma cota que já passou pelo processo de contemplação e cujo dono decidiu vender.

Você adquire essa carta de crédito, quita o valor que ela custou até o momento da contemplação e paga um spread ao dono original da cota, assumindo as parcelas restantes. Mesmo com esse investimento inicial, levantar crédito desta maneira é muito mais barato do que através das linhas tradicionais. É por isso que a procura por consórcios contemplados é maior do que a oferta.

Como usar o FGTS no consórcio de imóveis?

Para consórcio de imóveis residenciais, é possível utilizar até 100% do seu FGTS para ofertar um lance. Basta apresentar o extrato do seu Fundo de Garantia à administradora. Esse lance tem as mesmas características do lance embutido: se o seu crédito é de R$ 200 mil, por exemplo, e você fizer uma oferta de R$ 30 mil com seu FGTS, a administradora vai disponibilizar R$ 170 mil para você adquirir sua casa.

Ao todo, você terá os R$ 200 mil para a compra do imóvel. Isso acontece porque o valor ofertado no lance não é pago à administradora, e sim diretamente ao vendedor do imóvel. Mas, para utilizar o Fundo de Garantia como lance, o consorciado deve comprovar que trabalha, no mínimo, há três anos sob o regime do FGTS.

Além da oferta de lance, num consórcio de imóveis ainda há a possibilidade de usar o FGTS para pagar parte das prestações, complementar a carta de crédito e amortizar ou liquidar o saldo devedor.

NÃO pode usar o FGTS num consórcio de imóveis quem:

- É proprietário de algum imóvel residencial – em construção ou concluído – no município em que reside, onde trabalha ou nas cidades vizinhas;

- É proprietário de imóveis residenciais financiados pelo Sistema Financeiro da Habitação (SFH).

Quais sãos as taxas do consórcio de imóveis?

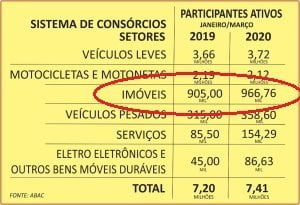

Você já sabe que consórcio não tem nenhum juro. Esta é provavelmente a principal razão do consórcio imobiliário estar se aproximando rapidamente de 1 milhão de participantes no Brasil, como você pode ver na tabela da Associação Brasileira de Administradora de Consórcios – Abac.

Entretanto, podem existir alguns percentuais embutidos nas parcelas que, juntos, costumam ficar cerca de 10 vezes menor que os juros dos financiamentos, por exemplo, e são essenciais para o bom funcionamento dos grupos.

Que percentuais são esses? Confira:

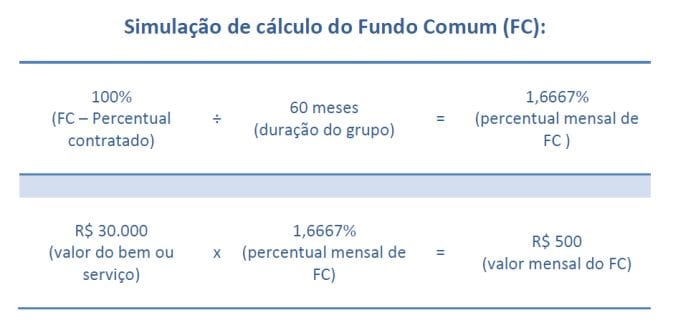

Fundo Comum

Serve para formar a grande poupança que será destinada à compra do imóvel pelos contemplados. A referência é o preço vigente do bem no dia da Assembleia Geral Ordinária, diluído nas parcelas. A contribuição pra este fundo é definida a partir do percentual do preço do bem, que pode ser 100% (ou o percentual estabelecido em contrato), divido pelo número de meses do grupo.

Ou seja, se o grupo tiver prazo de 60 meses, dividido por 100 (%), o valor será de 1,6667% ao mês. Veja este exemplo abaixo com o valor de crédito de R$ 30 mil para este período, que está disponível no site da Abac (Associação Brasileira de Administradoras de Consórcios):

Taxa de Administração

A Taxa de Administração, também definida em contrato, serve para quitar os custos operacionais e para gerenciar o grupo. Normalmente, fica entre 15 a 20% do valor total do imóvel, também dividido entre todas as parcelas. Ou seja, para um plano de 180 meses, a Taxa de Administração fica em média 0,12% ao mês.

Fundo de Reserva

Já imaginou como fica o grupo de consórcio se um ou mais consorciados atrasarem as parcelas? O Fundo de Reserva existe para evitar que o grupo seja prejudicado em casos de inadimplência, por exemplo. O valor desse Fundo também varia de acordo com cada plano, mas geralmente é de 1%, diluído em todas as parcelas.

Essa reserva é uma medida de segurança, por isso, se no final do grupo ainda houver dinheiro neste fundo, todo ele é distribuído proporcionalmente aos participantes.

Seguro

No consórcio de imóveis, existe uma taxa que protege os consorciados de imprevistos, como:

- Seguro de vida, que garante o pagamento do consórcio em caso de falecimento;

- Seguro desemprego, caso algum membro fique desempregado;

- Seguro de quebra de garantia, se algum consorciado deixar de pagar as parcelas depois que já tenha adquirido o imóvel.

O cálculo depende das condições acordadas junto à seguradora. Mas, geralmente fica definido um valor fixo acrescido nas parcelas.

O que é possível fazer com um consórcio de imóveis?

Quando você entra em um grupo de consórcio, precisa definir o bem ou o serviço que pretende adquirir. Mas isso não significa que o consórcio seja engessado. Ao participar de um consórcio imobiliário, por exemplo, pode optar em usar o crédito de diversas maneiras, desde que observe a sua categoria. No consórcio de imóveis, portanto, você pode usar o crédito das seguintes maneiras:

Compra

Com uma carta de crédito de consórcio, é possível comprar um terreno ou imóvel, residencial ou comercial, em área urbana ou rural. Você pode investir na casa própria, comprar uma casa de veraneio, aumentar patrimônio ou mesmo investir na sede própria da empresa.

Construção

Da mesma forma que a compra, você pode usar o consórcio de imóveis para construir em diversos locais, sempre respeitando a regularização do terreno. Também existe a possibilidade de prever a compra do terreno e a construção do imóvel no mesmo consórcio.

Reforma

Se você quer fazer uma grande reforma na sua casa ou na sua empresa, o consórcio de imóveis também pode ajudar. Você pode programar inclusive gastos com mão de obra, móveis novos e decoração na sua carta de crédito.

Capital de giro

Existe uma estratégia para transformar uma carta de crédito em capital de giro após a contemplação. Neste vídeo a gente explica os detalhes dessa operação:

Como proceder após a contemplação?

Não há muito segredo sobre o processo depois da contemplação da carta de crédito. Uma vez contemplado, você decide como quer usar o crédito – se para comprar, construir ou reformar. Depois, você deve informar à administradora que, por sua vez, fará o processo da compra. Portanto, o crédito não cai na sua conta, e sim é usado para comprar o bem.

Lembrando que é preciso estar com suas finanças em dia para conseguir cumprir com as exigências dais quais já mencionamos.

Veja alguns depoimentos de quem confiou na Redesul!

Simule seu investimento em um consórcio de imóveis

Agora que você conhece melhor o funcionamento do consórcio de imóveis, já pode decidir com mais propriedade o que é mais vantajoso para você. Caso você queira saber com mais exatidão o valor que terá que investir por mês para conquistar o seu imóvel com esse sistema, você pode fazer uma simulação rápida, automática e gratuita, basta clicar na imagem abaixo e seguir os passos: