Já imaginou poder realizar um grande sonho pagando um preço justo, sem juros, com parcelas pequenas e ainda conseguir esse crédito RAPIDAMENTE? Muita gente não sabe, mas é possível adiantar a contemplação do consórcio e receber o crédito integral sem precisar ficar esperando pelos sorteios.

Embora exista um mito sobre o sistema de consórcio e algumas pessoas ainda acreditem que a liberação do crédito demora, é importante destacar que, mesmo aguardando os sorteios, essa contemplação pode acontecer a qualquer momento durante o período que durar o grupo e você pode receber o crédito logo nos primeiros meses.

Mesmo assim, se você tem interesse em conhecer a estratégia que garante a liberação do crédito rapidamente – seja para comprar um imóvel, um terreno, construir, reformar, trocar de carro e até viajar –nós explicamos neste conteúdo quais são os tipos de lances e de que forma eles permitem a contemplação, sem precisar esperar pelos sorteios.

Mas você sabe o que é consórcio?

Imagine um grupo de pessoas que tem o mesmo objetivo de adquirir bens ou serviços, mas que não possuem todo o dinheiro para comprar à vista. Essas pessoas se unem e contribuem mensalmente com pequenas parcelas que formarão um caixa.

Com esse dinheiro arrecadado todo o mês, é possível liberar o crédito para um ou mais participantes, dependendo do saldo do grupo. Mas como definir quem leva o crédito primeiro?

A administradora organiza assembleias onde acontecem os sorteios. Quem tiver mais sorte, é contemplado. Essas reuniões acontecem todos os meses até o final do período do grupo, e o tempo desses grupos depende do bem ou serviço que o consorciado pretende adquirir.

Num consórcio de imóveis, por exemplo, o tempo médio é 180 meses. Ou seja, você pode ser contemplado no primeiro mês, ou, em até 15 anos. Mas existem grupos de 100 meses, 120, 150 e até 240 meses, dependendo da administradora e das características de cada grupo.

Para veículos leves e pesados, existem grupos de 36 até 144 meses. Já, para serviços, os grupos geralmente são de 24 a 48 meses. Mas este é o tempo máximo que o consorciado pode esperar para receber o crédito.

E as principais características?

Além de não pagar juros, pois ninguém precisa pegar dinheiro emprestado, num consórcio:

- As parcelas são inferiores do que as de um financiamento;

- Não há cobrança de juros, IOF e nem valor de entrada;

- Existe a possibilidade de reduzir, antecipar ou quitar as parcelas a qualquer momento;

- Permite o planejamento de investimentos em curto, médio e longo prazos;

- Existe taxa de administração, que é cerca de 10 vezes inferior aos juros dos financiamentos;

- É possível ofertar lances para antecipar a contemplação;

- Você pode usar seu FGTS pra complementar o crédito ou ofertar um lance em consórcios de imóveis.

O consórcio tem Lei própria que garante a contemplação de todo mundo. Ao entrar num consórcio, você se compromete com o seu sonho, direcionando todo mês seus esforços e energia nesse propósito. Você saberá que a realização do seu sonho é apenas questão de tempo.

Muitas vezes, menos tempo do que você imagina.

Como adiantar a contemplação do consórcio?

Primeiro, você precisa entender que num consórcio existem três maneiras de ser contemplado:

- Se for sorteado durante as assembleias;

- No final do grupo;

- Se oferecer um lance vencedor.

Existem várias formas de ofertar lances. Eles podem ser oferecidos com recursos próprios – com algum dinheiro que você tem guardado (incluindo o FGTS). Ou, você pode descontar essa oferta da própria carta de crédito, num lance embutido, como você logo descobrirá.

Entre as diversas estratégias para adiantar a contemplação do Consórcio, existem os lances livres e os fixos. Entretanto, a ideia é sempre a mesma: antecipar o pagamento de algumas parcelas. Se for a maior oferta de lance do mês, você é contemplado.

Basicamente, há dois principais tipos de ofertas de lance: com recursos próprios ou lance embutido.

Neste vídeo, você pode entender melhor como funciona a estratégoa dos lances:

Como oferecer um lance com recursos próprios?

Ofertar lances com recursos próprios nada mais é do que você usar um dinheiro que tem guardado para fazer a oferta.

Pode ser uma quantia que você tem reservada na Poupança, no cofre ou até do seu FGTS. (Mais abaixo, explicaremos como usar o Fundo de Garantia como lance).

Observando a ilustração, imagine que você entre em um consórcio de veículos para comprar um carro no valor de R$ 50 mil. Considere a taxa de administração de 15% dividida em 80 meses.

Nesse caso, suas parcelas serão de R$ 718,75 por mês. Já o valor total a ser pago do seu crédito será de R$ 57.500, certo?

Digamos que você tenha R$ 10 mil guardados. Você usa esse valor para oferecer um lance para o grupo, adiantando o equivalente a 14 parcelas do seu consórcio.

Se a sua oferta for a maior do mês, você é contemplado. Senão, você guarda os R$ 10 mil e tenta novamente até que o seu lance seja o maior.

A orientação é sempre conversar com um especialista, que está por dentro do funcionamento dos grupos e sabe exatamente qual é o melhor para ofertar o lance e adiantar a contemplação do consórcio, de acordo com o valor que você tem disponível.

Como abater esse lance do meu saldo devedor?

Caso você seja contemplado num lance com recursos próprios, você pode abater o valor que você ofereceu do seu saldo devedor de três maneiras:

1 – Da última parcela para a primeira: você divide os R$ 10 mil de lance pelo valor da prestação, o que equivale a aproximadamente 14 parcelas. Seu plano inicial eram 80 prestações, mas agora você pode reduzir esse número para 65 parcelas se contemplar na primeira tentativa; ou 64, se acontecer na segunda assembleia, e assim por diante.

2 – Na ordem direta: o valor que ofertou começa a ser abatido a partir da próxima parcela.

3 – Diminuindo as prestações: você pode reduzir o valor de todas as prestações que estão abertas. Se contemplou na primeira assembleia, o lance vai reduzir o valor das demais prestações. Nesse caso, restariam 79 parcelas de R$ 592,17, ou seja, o seu saldo devedor foi reduzido para R$ 46.781,25.

Como oferecer um lance embutido?

Se você quer adiantar a contemplação do consórcio, mas não tem nenhum recurso para oferecer, no lance embutido você tem a possibilidade de usar parte do próprio crédito para fazer a oferta.

Imagine que você tenha entrado em um consórcio para a compra de um imóvel de R$ 100 mil, mas você analisou as opções do mercado e encontrou uma casa que atende às suas necessidades por R$ 70 mil. Você pode usar R$ 30 mil do valor do seu Consórcio para oferecer um lance. Se essa oferta for a maior do grupo naquele mês, você é contemplado e recebe R$ 70 mil para comprar a sua casa.

Se não for contemplado, os R$ 30 mil não serão abatidos do seu crédito. No mês seguinte, você pode fazer essa oferta novamente, até conseguir a adiantar a contemplação do Consórcio.

Mas atenção: mesmo que você ofereça um lance embutido e receba um crédito menor, todas as taxas continuarão sendo pagas sobre o valor integral do crédito.

Entenda na prática

Imagine o seguinte cenário:

- Um Consórcio de Imóveis de R$ 100 mil;

- Taxa de administração total de 24%;

- Dividido em 180 parcelas de R$ 688,89;

- Com taxa administrativa, o valor total a pagar pelo crédito fica em R$ 124 mil.

Digamos que você deu o lance de 30 mil e foi contemplado na parcela nº 10. Você terá um crédito de R$ 70 mil para comprar o imóvel, e ficará com uma dívida de R$ 87.111,10.

Faça as contas, os R$124 mil da dívida inicial, menos os R$ 30 mil de lance, e menos as 10 parcelas que já tinham sido pagas.

E você pode escolher:

- Reduzir o prazo de pagamento para 126 meses e ficar com a mesma prestação de R$ 688,89;

- Dividir esses R$ 87.111,10 – que é a tua dívida no momento da contemplação – em 170 vezes de R$ 512,42. Reduzindo assim o valor da parcela e mantendo o prazo que falta para terminar o grupo.

Você entrou no grupo com 180 meses, contemplou na parcela 10 e agora restam 170 meses.

Como oferecer um lance com o FGTS?

Além de poder usar o Fundo de Garantia de Tempo de Serviço (FGTS) para pagar parte das prestações, complementar a carta de crédito e até amortizar e liquidar o saldo devedor, o FGTS também permite a oferta de lance para adiantar a contemplação do Consórcio de Imóveis.

Dentro da modalidade de lance com recursos próprios, é possível usar 100% do Fundo de Garantia para fazer a oferta ao grupo e antecipar o pagamento de algumas parcelas, basta apresentar o extrato do FGTS à administradora.

Se o seu lance for o maior do grupo naquele mês, você é contemplado. Caso contrário, você guarda esse recurso e tenta novamente nos meses seguintes, até que o seu lance seja o maior.

Lembre-se de sempre consultar um especialista, que vai te orientar sobre os melhores grupos de acordo com os recursos que você tem.

Requisitos para usar o FGTS

Existem algumas exigências para poder usar o FGTS num Consórcio de Imóveis – seja através de lance ou complementação da carta de crédito:

- Estar trabalhando há pelo menos 3 anos sob o regime do FGTS;

- Não pode ser dono de nenhum imóvel residencial financiado pelo Sistema Financeiro de Habitação (SFH);

- Não pode ser proprietário de imóvel residencial concluído ou em construção na cidade onde você mora, onde você trabalha ou nos municípios vizinhos;

- O imóvel que você pretende comprar não pode custar mais que R$ 1,5 milhão, que é o valor limite do SFH.

Posso oferecer todos os lances juntos?

Embora pareça complicado, é perfeitamente possível usar todos os tipos de lances num Consórcio Imobiliário.

Na prática, para ofertar um lance com recursos próprios, é preciso ter uma quantia guardada para oferecer ao grupo, certo?

Mas existe uma maneira de oferecer um lance:

- com um recurso que você tem;

- também embutindo uma parte do valor na própria carta de crédito

- e ainda usando a quantia de FGTS.

Como fazer essa oferta

Digamos que você tenha entrado em um grupo de Consórcio (veja a ilustração), pra adquirir um imóvel de R$ 100 mil. Suas prestações serão de R$ 688,89, divididas em 180 meses. Considerando a taxa administrativa, o valor total a pagar pelo crédito fica em 124 mil.

Imagine que que você tenha dado um lance embutido de R$ 30 mil, e que tenha R$ 10 mil de FGTS, além de mais R$ 10 mil guardados na poupança.

Se você for contemplado na parcela nº 10, você vai receber 60 mil de crédito. Ou seja: os R$ 100 mil, menos os R$ 30 mil de lance embutido e menos os R$ 10 mil do FGTS.

Mas lembre-se: na hora de comprar o imóvel, o FGTS é liberado diretamente para o vendedor do bem, portanto, o seu poder de compra é de R$ 70 mil.

Como fica o saldo devedor

Nesse caso, o saldo devedor ficará em R$ 67.111,10, e você pode escolher em reduzir o prazo de pagamento para 97 meses e ficar com a mesma prestação de R$ 688,89.

Ou, você pode dividir esses R$ 67.111,10 – que é a tua dívida no momento da contemplação – em 170 vezes de R$ 394,77, reduzindo o valor da parcela e mantendo o prazo que falta para terminar o grupo.

Isso significa que você entrou no grupo com 180 meses, contemplou na parcela 10 e agora restam 170 meses.

O que são lances livres e fixos?

A administradora tem liberdade para estabelecer algumas regras para essas ofertas. No lance livre, você pode escolher o valor que quer ofertar, e aí estão incluídos os recursos próprios, o lance embutido e o lance com o FGTS.

Basicamente, nesse tipo de lance o valor é livre e quem fizer a maior oferta é contemplado. Por outro lado, no lance fixo, a administradora estabelece um valor em contrato e esse valor é fixo.

Por exemplo, a administradora pode fixar um lance mínimo de 50 parcelas, e vários participantes realizarem a mesma oferta. Nesse caso, é adotado um critério de desempate, que é estabelecido em contrato.

Como escolher o melhor tipo de lance?

Independente do lance que você ofertar, qualquer um deles tem grande potencial de adiantar a contemplação do Consórcio.

Mas é muito importante reforçar que estas estratégias dependem de muito conhecimento no ramo e é imprescindível pesquisar corretoras idôneas, com registro no Banco Central do Brasil, avaliações em redes sociais e sites e reclamações, assim como no Procon e na Justiça Federal.

Além disso, consultar profissionais qualificados e experientes na hora de contratar um Consórcio faz absolutamente toda a diferença. Isso porque cada pessoa que busca o sistema de consórcios tem necessidades e pretensões distintas.

Entender essas particularidades e ter profundo conhecimento técnico sobre o funcionamento dos mais variados grupos, assim como das maneiras de ofertar os lances é indispensável para garantir que o processo atenda a todas as suas necessidades.

E não esqueça: não existe garantia de contemplação num período determinado. Adiantar a contemplação do Consórcio depende de todos os fatores que citamos e ninguém pode prometer nada fora destes termos. No máximo, é possível fazer análises e previsões.

O método exclusivo da Redesul

Pra conseguir os melhores resultados de acordo com as condições e necessidade de cada cliente, a Redesul usa uma estratégia exclusiva de contemplação em 5 passos que não existe em outro lugar. Veja:

1º passo – Em conversa inicial, um dos nossos especialistas vai avaliar suas condições e necessidades;

2º passo – Se você precisa de uma contemplação mais rápida, a orientação é ofertar um lance. Para isso, é feito um mapeamento dos milhares de grupos dos quais representamos, dos maiores bancos e administradoras do país, como Itaú, Banco do Brasil, Caixa e Embracon.

3º passo – Nós descobrimos os grupos que estão em fase de encerramento, aonde os lances são baixos e quase inexistentes;

4º passo – Avaliamos o histórico de lances desses grupos e identificamos com precisão aquele em que sua oferta encaixe para ser a vencedora;

5º passo – Você entra nesse grupo, faz a oferta, consegue a contemplação dentro do tempo previsto e consegue o crédito integral sem pagar nenhum centavo de juros.

O Lucas é empresário em Minas Gerais e conseguiu uma contemplação rápida usando o método da Redesul. Veja o que ele diz:

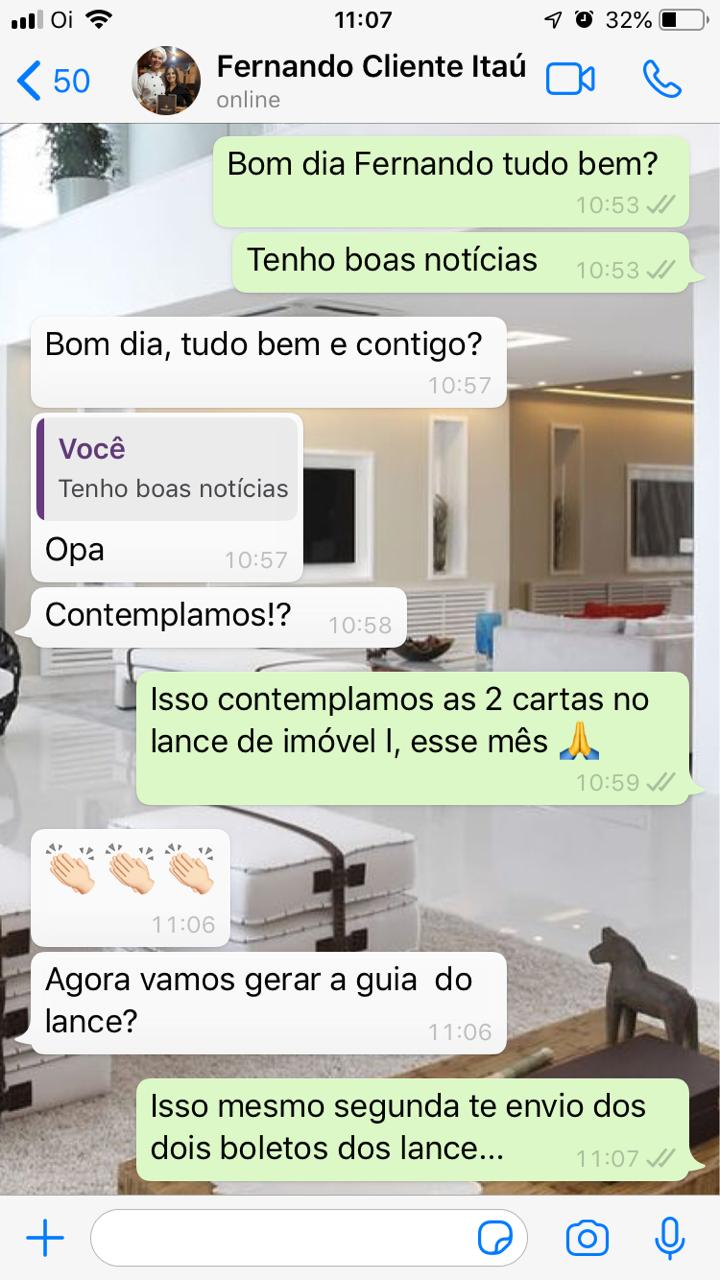

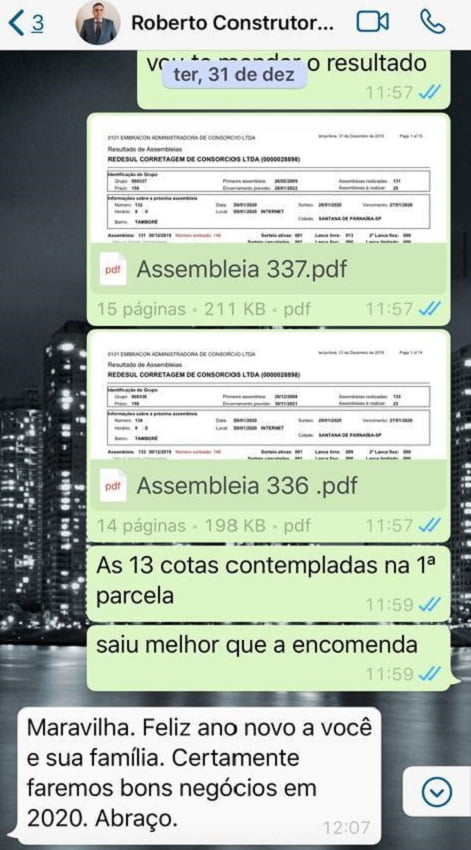

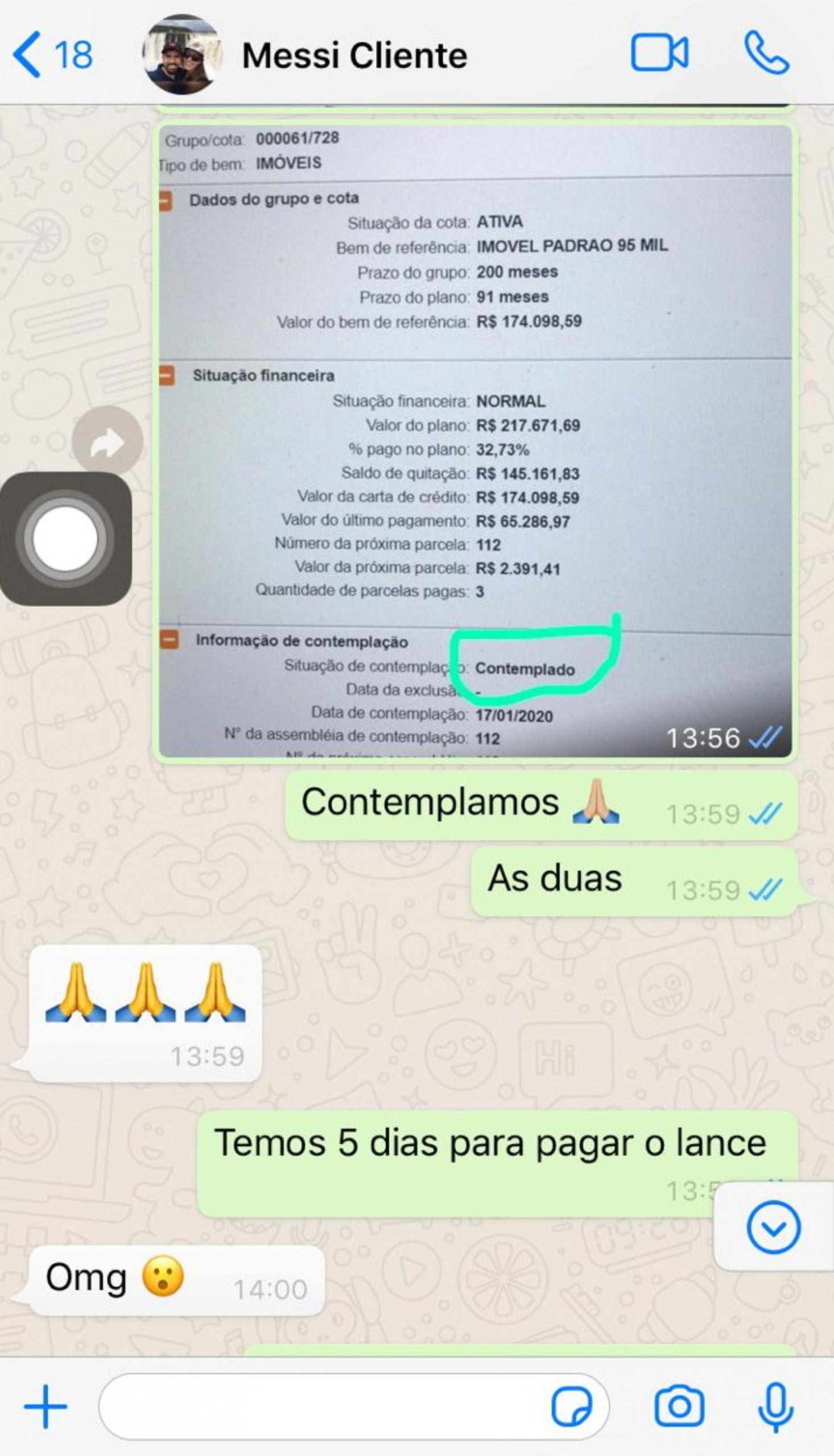

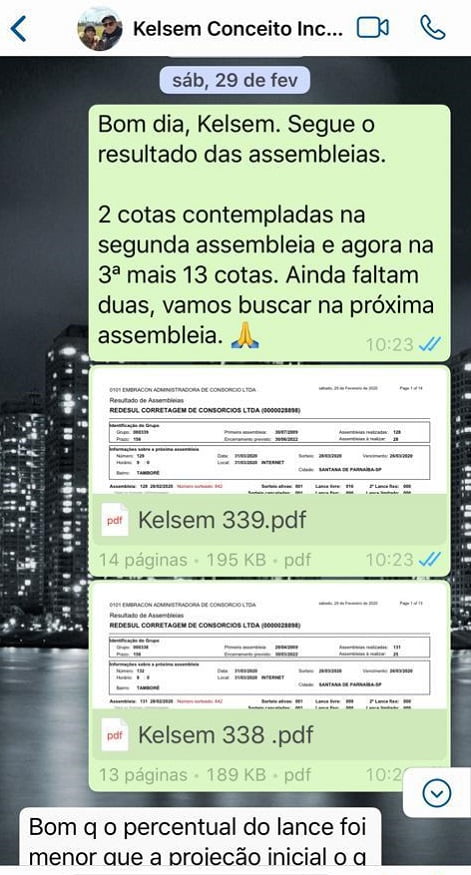

Veja mais exemplos que comprovam que a estratégia da Redesul funciona

Como tirar as minhas dúvidas?

Escolher um especialista claro, honesto e com bastante experiência faz toda a diferença na hora de fazer esse tipo de oferta.

É ele que vai saber analisar a sua pretensão, os seus recursos e orientar sobre a estratégia de lances ideal para o seu perfil, além de conhecer o andamento e as previsões dos grupos.

Nós tentamos explicar da maneira mais detalhada possível o funcionamento dos lances e as estratégias que existem para adiantar a contemplação do Consórcio.

Entretanto, é comum ficarem dúvidas sobre esse assunto, por isso, vamos deixar um link para você poder entrar em contato e conversar gratuitamente e sem compromisso com um especialista, é só clicar na imagem abaixo: